- コインチェック株式会社

- Crypto Asset事業本部長

- 澤村 周平

Web3時代の新たな資金調達の潮流「IEO」とは?その概念から実施するメリットまで

企業が持続的にビジネスを行っていくために重要な役割を果たす、資金調達。

その方法としては、事業者向けの補助金や助成金の活用、金融機関からの融資、ベンチャーキャピタルや個人投資家からの投資、そしてクラウドファンディングなどが一般的です。

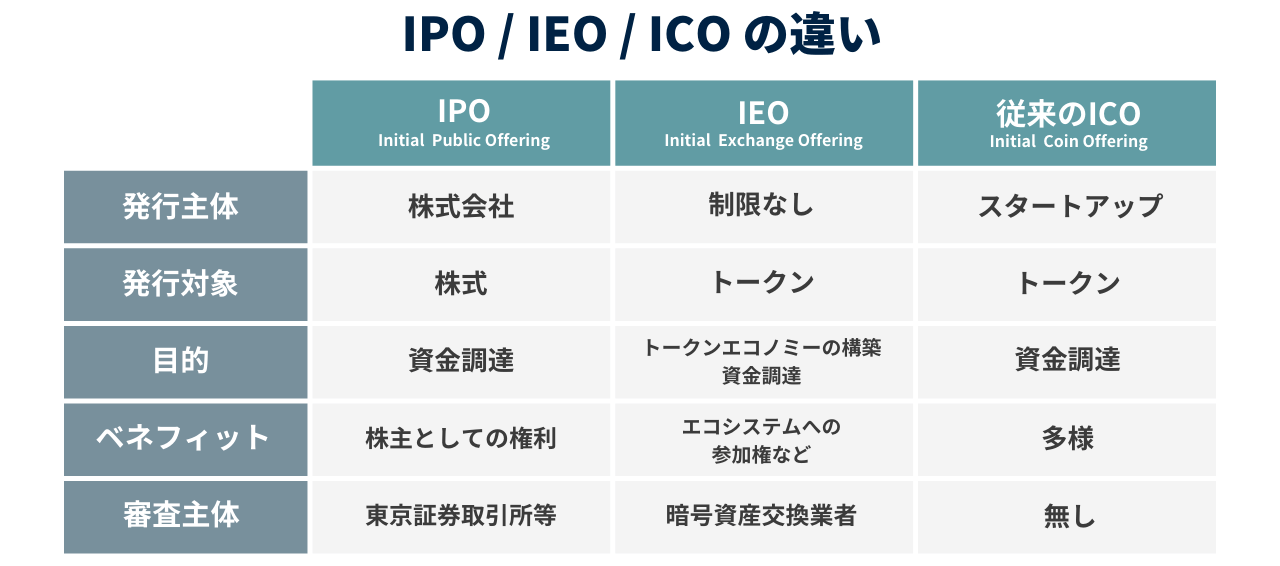

また、未上場企業が証券取引所を通じて新規株式を公開し、広く資金調達すると共に信用力や知名度を向上させる「IPO(Initial Public Offering)」も、よく知られた方法の一つです。

こうした既存の資金調達方法に加え、Web3時代の新たな資金調達の形態として注目されているのが「IEO(Initial Exchange Offering)」です。IPOでは企業が株式を発行するのに対し、IEOはトークン(暗号資産)の発行によって資金を調達します。

しかし、国内では未だIEOの事例が少なく、市場の反応や実際の運用方法などが模索されているのが現状です。

そうした中、2021年に日本初のIEOを実施した企業が、暗号資産に関連したサービスを複数展開する、コインチェック株式会社です。同社はIEOプラットフォーム「Coincheck IEO」を運営し、企業やプロジェクトの資金調達を支援しています。

さらに、2023年3月には2回目のIEOを行い、過去2回とも募集開始から即日で目標金額を達成するなどして、大きな注目を集めました。

そこで今回は、IEOの基礎知識から他の資金調達方法との違い、企業がIEOを行うメリットなどについて、同社の執行役員Crypto Asset事業本部長の澤村 周平さんに詳しく伺いました。

暗号資産を売り出す、Web3時代の資金調達方法「IEO」とは

私は、2020年にコインチェックに入社して以来、データアナリストとしての仕事に加え、広告運用や、暗号資産取引所のプロダクトマネジメントなど、幅広い業務に関わってきました。現在は、Crypto Asset事業本部全体を見る立場として、日々の業務に取り組んでいます。

これからIEOについてお伝えしていきますが、前提として「IPO(Initial Public Offering)」や「ICO(Initial Coin Offering)」、「INO(Initial NFT Offering)」など似た言葉がいくつか存在しているため、それぞれの違いを整理しながら解説していきます。

これからIEOについてお伝えしていきますが、前提として「IPO(Initial Public Offering)」や「ICO(Initial Coin Offering)」、「INO(Initial NFT Offering)」など似た言葉がいくつか存在しているため、それぞれの違いを整理しながら解説していきます。

まず、これら全てに共通するのは「イニシャルオファリング」という概念です。これは、初期に売り出される何かしらの資産・商品を、取引者に購入してもらうことを指します。IPOとIEOの違いは、売り出されるものが「株式」なのか、あるいは「暗号資産」なのかという点にあり、それぞれ適用される法律も異なります。

そして、事業者がIPOを行う場合、日本であれば会社法や金融商品取引法など、各国のルールに従う必要があります。各国の法律では、株式会社の定義や株式の保有者の権利などが規定されており、これらに違反すると処罰の対象となります。いわば、強制力を持った国家が株式の効力を担保する、というのがIPOの根底にあるといえます。

一方、暗号資産を発行・売買する場合、かつては明確な法規制が存在していなかったため、発行体が保有者に約束したことを履行しなかった場合でも、発行体の責任を追求することが困難とされていました。つまり、発行体と保有者間における、権利義務関係の履行に対する適切な強制力や牽制関係が、必ずしも十分でない状態だったんです。

かつての、そうした状況下で注目された資金調達手段が、ICO(Initial Coin Offering)です。ICOとは、世の中に存在しなかった暗号資産を新たに発行し、それを広く販売する行為を指します。当時は、ICOを行う際は取引所の審査や手続きが不要で、発行体が投資家に直接トークンを販売できました。

しかし、ICOにおいても、トークン保有者へのユーティリティ提供や、調達した資金によるサービス展開、収益によるトークンの価値向上などが謳われていたにも関わらず、計画どおりに履行されないケースが多かったんです。そのため、詐欺や不正が問題となり、現在では日本を含む多くの国で規制の対象となっています。

これらの問題を鑑み、日本では自主規制団体のJVCEA(一般社団法人日本暗号資産取引業協会)の取りまとめの下、暗号資産交換業者が事業者の計画遂行をモニタリングしつつ、事業者から販売委託を受けたトークンの売り出しを行うIEO(Initial Exchange Offering)が整備されました。

なお、ICOとIEOでは、新たに暗号資産を発行して販売する点は同じなので、IEOはICOの一種という関係性です。つまり、ICOのうち、取引所やJVCEAが審査を行うものがIEOということです。

ユーティリティの有無が判断基準。NFTを発行する「INO」

IEOやICOと共にしばしば語られる言葉の一つに「INO(Initial NFT Offering)」があります。他の「IxO」と似ているため紛らわしいのですが、INOは資金調達手段としての側面は薄く、事業者やクリエイターが新たなNFTを先行販売する仕組みです。

NFTといえば、過去に「NFTアート」が流行っていた時期は、具体的なユーティリティがなくとも高額で取引されるケースが多くあったと思います。

しかし、現在はそうした「NFTブーム」的な時代は過ぎ去り、NFTを売り出す際には「コミュニティ参加権」や「限定グッズの販売」など、何かしらのユーティリティが提供されるケースが主流になってきていますよね。

よって、INOを行う利点としては「明確な金銭的リターンは約束していないが、実体的な価値があるユーティリティを提供することで、先行販売によってプロジェクト初期から熱量の高いコミュニティー形成ができる」というのが弊社の見解です。

IEO・INOそれぞれ目的が異なるという前提の元、あえてどちらを選ぶかをアドバイスするのであれば、「トークンの交換可能性の高さがどの程度重要か」を軸に決めると良いと考えています。

IEO・INOそれぞれ目的が異なるという前提の元、あえてどちらを選ぶかをアドバイスするのであれば、「トークンの交換可能性の高さがどの程度重要か」を軸に決めると良いと考えています。

この軸は、根本的には「FT(Fungible Token)」と「NFT(Non Fungible Token)」の違いによるものです。

両者の違いについてお伝えすると、ビットコイン(BTC)などの暗号資産は、Fungibleな(代替可能性がある)トークンに分類されますが、BTCを購入する際に、わざわざそのBTCのトランザクションを辿る人は少ないはずです。

わかりやすくするために、この話を現金に置き換えてみます。例えば、皆さんがコンビニで買い物をする際に、その現金紙幣がどういった経緯を辿ってそのコンビニに辿り着いたのかなど、気にすることは無いと思います。このように、どの1,000円札でも同じ効力・価値をもつことを「Fungible=代替可能性がある」といいます。

一方、NFTは「Non Fungible=代替可能性が無い」のが特徴です。現実世界におけるNon Fungibleなものの例としては、不動産や宝石などが当てはまります。これらは現金と比較しても、交換可能性が低いことがわかると思います。

話を戻すと、IEOはFTを販売することなので、その交換可能性の高い仕組みを活用して価値を提供するプロダクトを作る場合には、IEOが適しています。反対に、交換可能性が高くなくても良い場合は、INOの方が向いているケースがあります。

補足として、暗号資産はその金銭(日本円)との交換可能性が高く、日本円との交換比率=価格を意識しやすくなることから、購入者が金銭的なリターンを求める傾向が強いといえます。一方で、NFTは、それらが紐づく知的財産やユーティリティなど、直接的に金銭との交換を意識しないものに対して価値を見出される場合が多いです。

これらの傾向を踏まえ、事業者は自身の事業との親和性やトークンを発行する目的に応じて、両者を使い分けると良いでしょう。

プログラマビリティや価値設計の自由度の高さが魅力。IEOのメリットとデメリット

次に、IEOを実施する場合、事業者やユーザーにどのようなメリット・デメリットがあるかについて、私の考えをお話しします。

まずメリットとして、IEOが持つ2つの特性である「購入者に対価として渡すものがトークンであること」と、「実施において取引所が関与すること」に紐づくものを列挙します。

メリット①:プログラマビリティを活用したインセンティブ設計の自由度

1つ目のメリットは、ブロックチェーン上で発行されるトークンの特性である「プログラマビリティ」を活用できる点です。プログラマビリティは、日本銀行によると以下のように定義されています。

決済システムにおけるプログラマビリティとは、資金や証券が流通する際の振舞いをコンピュータプログラムにより制御し、自動化できる性質を意味する。決済システムが高度なプログラマビリティを備えることで、利用者が煩雑な作業をせずとも、売買や取引に応じて資金が自動で移動するような、利便性の高いサービスを実現しうる。

※引用元:https://www.boj.or.jp/research/wps_rev/rev_2022/data/rev22j12.pdf

要するに、プログラマビリティとは、そのトークンが移転する際の条件等を、設計者(IEOの場合はトークンの発行体)が自由に設計できるということです。NFTにもプログラマビリティは存在していて、NFTが売買される際に、その売上の一部が元の作者に戻るような仕組みが実装されているケースがあります。

この特徴により、IEOは株式と比較して、購入者へのインセンティブを自由度高く設計できるという特徴があります。

さらに、譲渡に関していうと、上場されている株式の場合は証券会社を通じて売買の手続きが必要で、その決済フローにも「ほふり」のような業者が複数絡んできます。その一方で、トークンであればクリプトウォレット間で、個人間でも送受金が可能な点もメリットとして挙げられるでしょう。

もちろん、自由度や移転可能性が高いということが直ちにメリットになるわけではなく、その自由度の高さを活かしてサービスを設計し、持続可能性を担保しながら、実体的な価値を提供する力が事業者には求められると思います。

メリット②:取引所が抱える顧客基盤にアクセスできる

2つ目のメリットは、トークンの売り出し先の取引所が抱える顧客基盤にアクセスできる点です。

IEOは、交換業者がそのトークンの販売委託を受ける構造であるため、場合によっては数十〜数百万人(Coincheckの場合、本人確認済みのユーザー約二百万人)の顧客基盤に、サービスを認知してもらうことが可能です。

よって、たとえサービスローンチしたばかりの発行体でも、トークンの設計によってはサービスの成長を応援してくれる仲間を集めることができるでしょう。

デメリット:サービス設計の難易度が高い

他方で、デメリットとしては、IPOは株式の価値を算定する手法が確立されているのに対し、IEOで発行するトークンは「その価値が何に紐づいているのか」を定める手法がIPOと比較して明確でなく、その理論価値の算定が難しいという点が挙げられます。

加えて、トークンを活用したサービスの設計という分野が未だ多くの事業者にとって未踏の地であるため、その難易度が高い点もデメリットといえるかもしれません。

総じて、ここで挙げたいずれの項目も、事業者の方がどこまで解像度高くその資金調達方法を理解し、世の中の事例を十分に学んだ上でうまくサービス設計を出来るか次第で、最終的にメリットにもデメリットにもなり得ます。

よって、「暗号資産はボラティリティ(価格変動)が高いことがデメリットになるのでは」という声も一部ありますが、ボラティリティの高低はそのトークンの設計次第である程度コントロールできますし、ボラティリティの高さがメリットになるか、デメリットになるかは、それこそサービス設計次第といえるでしょう。

組織体制が重要?企業がIEOを行う際のプロセスと注意点とは

こうした特徴を踏まえ、実際にIEOの準備を進めていく場合、最初のステップはパートナーとなる取引所の選定です。これはIPOで例えると主幹事となる証券会社を選ぶことに類似します。

IPOとの違いとしては、IPOは主幹事がアドバイザリー業務と引受審査、取引所が公開審査を担う一方で、IEOではトークンを取り扱う暗号資産取引所が発行体へのアドバイザリーと審査を、また自主規制団体であるJVCEAも審査を担う点が挙げられます。

そして、IEOの準備を進めるプロセスでは、内部管理体制の整備や、取締役会といった意思決定機関の設置など、主に発行体のガバナンス観点を中心とした項目に沿って審査が進められます。

これらの準備を進めた上で、IEOにおいて最も重要なのは「トークンの設計」です。

経済学に「神の見えざる手」という言葉があるように、市場で流通するトークンが、その市場作用によって経済圏が良い方向に向かっていけるよう、いかに自然に「経済圏の設計者が意図した望ましい状態」に到達できるかを考える必要があります。

例えば、この市場作用に影響を及ぼす変数として、「トークンの売り出し量」「総発行量の比率」「IEO時のトークン割当方針」などがあります。これらの変数をどう設定すべきかは、トークン発行の目的によっても変わります。

この辺りは、未だ国内外で有用な参考事例が少ないため、国内外のIEO実施ケースや、株式などの換金性の高い手段に留まらない歴史上の様々なインセンティブ設計の事例を踏まえた上で、トークンの設計を進める必要があります。

なお、準備期間に関しては、IPOが約3〜5年とされているのに対して、IEOは1年弱、長い場合でも2年ほどで実現できる場合が多いです。現在のIEOに関する規則は、IPOを参考にした部分が多いため、株式上場を視野に入れたフェーズの企業であれば、問題なくIEOの準備を進めていける可能性が高いのではないでしょうか。

なお、準備期間に関しては、IPOが約3〜5年とされているのに対して、IEOは1年弱、長い場合でも2年ほどで実現できる場合が多いです。現在のIEOに関する規則は、IPOを参考にした部分が多いため、株式上場を視野に入れたフェーズの企業であれば、問題なくIEOの準備を進めていける可能性が高いのではないでしょうか。

とはいえ、IEOを実施したい企業は、IPOを実施する事業者のように社内体制が万全な企業というよりは、「これからサービスを成長させていきたい」事業者であることが多く、必ずしもIPOを見据えたような体制とは限らないため、IEO実現までのハードルが高くなる場合があります。

弊社としては、徐々にノウハウが整ってきたことで、直近では年に3件ほどのIEOを実施できるという肌感覚があります。しかし例えば、年間で10件実施するとなると、より迅速に審査を進めるための体制強化が必要です。

そのため、今後は、単独の取引所だけではなく複数社でIEOに取り組む体制づくりや、業界団体と連携し、IPOにおける共同主幹事や主幹事・副幹事のような体制を作ることで、増えるIEO実施需要にお応え出来る環境を作れたらと考えています。

クリプトネイティブ以外の層を巻き込むことで、市場は活性化する

弊社の実績としては、HashPalette社の「パレットトークン(PLT)」と、フィナンシェ社の「フィナンシェトークン(FNCT)」という2つのIEO実施事例があります。

パレットトークンは、HashPalette社が運用するNFT用のコンソーシアムチェーンに紐付けられたIEOで、フィナンシェトークンは、フィナンシェ社のサービス内で使用可能な暗号資産として発行されました。

特にパレットトークンは日本で初めてのIEOとして、申し込み倍率24.11倍、申し込み金額は224億円を超えるなど、大きな注目を集めました。また、フィナンシェトークンも申し込み倍率18.78倍、申し込み金額は200億円に達し、当初の想定を上回る反響をいただきました。

最後に、事業者がIEOを成功させるために大切なことをお伝えできればと思います。それは、「トークン保有者が購入に要した資金を上回る効用を得られるサービスを、中長期的に提供できること」だと考えています。

その効用とは、トークンが値上がりすることで得られる経済的な利益も含まれますが、そのトークンを利用できるサービス内で得られる感情的な便益なども含みます。

そのためには、「買ったトークンで儲けたい」と思う購入者だけでなく、「買ったトークンで楽しく遊ぶ」といった、金銭的なリターン以外を求めるユーザー層の参加が不可欠です。

さらに、クリプトネイティブ以外の事業者や投資家もIEOに関心を持ち、新しい資金調達の手法として企業を支援するエコシステムが形成されれば、市場はより発展していくのではないでしょうか。

なお、IEOの将来性については、新しい資金調達方法としての可能性はあらゆる業界に対して十分にあると考えている一方で、現状ではクリプトネイティブ以外の層を巻き込みやすいエンタメ業界などにおいて親和性が高いと感じています。

今でこそ、資金調達手段として珍しくない選択肢になったクラウドファンディングも、多様な業界での成功事例を積み重ね、最終的には不動産業界など規制の厳しい分野でも利用されるようになりました。

IEOも同様に、最初は規制が比較的緩やかな業界での事例が蓄積され、「企業がIEOをやる意義」が広がってきた段階で、幅広い業界に広がっていくのではと考えています。

今後もコインチェックとしては、実体的な価値をユーザーに提供するサービスを作っている企業とIEOの取り組みを行い、業界全体にとって良い影響となるユースケースを創出できるよう尽力していきます。(了)

取材・ライター:古田島 大介

企画・編集:吉井 萌里(SELECK編集部)